Investeringsanalyse

En investeringsanalyse kan med fordel brukes som beslutningsgrunnlag for at du skal kunne ta trygge valg for din bedrifts fremtid.

Velg de riktige investeringene gjennom en investeringsanalyse

En investeringsanalyse analyserer mulige fremtidige resultater. Om du ønsker mer informasjon om analyse av historiske resultater, se regnskapsanalyse.

Alle bedrifter må foreta investeringer for å kunne ha et grunnlag for videre drift eller vekst. En investering kan gjøres på mange forskjellige områder. Mange tenker nok først og fremst på investeringer som tyngre investeringer i realkapital som maskiner, bygninger, eiendom som blir balanseført som et anleggsmiddel i balansen. Men mange bedrifter foretar også investeringer i produktutvikling, kompetansebygging og markedskunnskap mv. Selv om disse investeringene ikke blir kostnadsført direkte i resultatregnskapet er det like fullt en investering.

Det er derfor stor sannsynlighet for at du som bedriftsleder må foreta en investeringsbeslutning på et eller annen tidspunkt. En investeringsanalyse gir god hjelp til å velge rett investering og hvorvidt investeringen vil generere nok lønnsomhet (avkastning) til å dekke inn investeringskostnaden. I det øyeblikket du foretar en investering binder du opp penger som ikke kan brukes til andre formål, og det er derfor viktig at valget du tar for hvor pengene skal plasseres er vurdert grundig. I og med at det er risiko forbundet med enhver investering, kan det å ta de riktige investeringene være avgjørende for enhver bedrift.

Når man vurderer å gjøre en investering gjennomføres det derfor gjerne en investeringsanalyse som beslutningsgrunnlag. Investeringsanalysen ser nærmere på hvilket potensiale en investering har når det kommer til lønnsomhet. Det samme gjelder om man står overfor flere investeringsmuligheter; da brukes en investeringsanalyse for å finne ut hvilket alternativ som mest sannsynlig vil gi høyest avkastning eller best lønnsomhet.

Hva inngår i en investeringsanalyse?

Det er vanlig å gjennomgå tre steg i en investeringsanalyse;

- Budsjettering av kontantstrøm

- Finne riktig avkastningskrav

- Regne ut lønnsomheten til investeringen

Budsjettering av kontantstrøm

Når du skal gjøre en investeringsanalyse må du lage et budsjett eller prognose for de fremtidige inn- og utbetalingene (kontantstrøm) som investeringen medfører. Dersom du for eksempel investerer i økt kompetanse hos dine ansatte, vil du ha en forventning om at denne investeringen skal dekkes inn av økte inntekter (f.eks. høyere timepris) eller sparte kostnader (f.eks. jobbe smartere). Dette bør du da forsøke å tallfeste i et budsjett.

Investeringshorisonten vil variere avhengig av hvilke type investering det er.En investering i en varebil vil f.eks. ha en horisont på 3-5 år, mens en bygning gjerne har en investeringshorisont på 30 år eller mer.

Finne riktig avkastningskrav

Når du har satt opp kontantstrømmen, må du avgjøre hvilken rentesats (avkastningskrav) som skal benyttes i analysen. Dette er en viktig parameter som kan gi store utslag på resultatet i lønnsomhetsanalysen, fordi den skal reflektere risiko og usikkerhet knyttet til investeringen. Avkastningskravet benyttes til å beregne nåverdien av alle fremtidige beløp (kontantstrømmer) slik at disse er sammenlignbare med dagens kroneverdi.

En tommelfingerregel er at investeringen må gi minst like høy avkastning som den renten du ville fått ved å sette pengene i banken, en såkalt risikofri rentesats, for at den skal kunne anses som lønnsom. I tillegg bør det også kompenseres for risikoen du påtar deg ved en eventuell investering, ved at det legges til en risikopremie. Dermed kan man si at lønnsomhetskravet når du investerer i noe risikabelt, som å starte opp egen bedrift, må være minst like høyt som en risikofri rente (som innskuddsrenten i bank) pluss en risikopremie som avkastning for at du er villig til å ta risikoen ved å gjennomføre en investering.

Regne ut lønnsomheten til investeringen

Etter å ha satt en passende rentesats kan lønnsomheten beregnes, hvor du kan velge blant flere ulike analysemetoder med ulik nøyaktighetsgrad. Det er viktig å påpeke at det alltid vil være knyttet usikkerhet til tallstørrelsene som benyttes, og dermed også analyseresultatet, fordi du gjennom analysen forsøker å spå om framtiden.

Hagland Finans har lang erfaring med lønnsomhetsanalyser av investeringer. Vi bidrar til at lønnsomheten av ulike investeringsprosjektene kan anslås mest mulig korrekt.

Det er vanlig å skille mellom tre ulike metoder for lønnsomhetsberegning av en investering:

- Nåverdimetoden

- Internrentemetoden

- Tilbakebetalingsmetoden (payback-metoden)

Nåverdimetoden er den anbefalte metoden å bruke, mens tilbakebetalingsmetoden er den enkleste. Ofte er det vanlig å kombinere flere av metodene, og når du først har satt opp en kontantstrøm er det raskt å regne ut alle tre i et regneark (Excel har ferdige formler for å beregne dette).

Nåverdimetoden

Nåverdimetoden, også omtalt som metoden for å beregne Net Present Value (NPV), er ansett som den beste metoden for å analysere lønnsomhet.

Nåverdimetoden er en nøyaktig metode som korrigerer for svakhetene ved tilbakebetalingsmetoden ved at den tar hensyn til at penger har ulik verdi over tid ved renteregning, og ved at inn- og utbetalinger faller på ulike tider slik at kontantstrømmene sammenlignes på en korrekt måte.

Et resultat som viser en positiv nåverdi tilsier at investeringen vil være lønnsom, mens et resultat som viser en negativ nåverdi tilsier at investeringen vil være ulønnsom. I en ideell verden betyr det at alle investeringer bør gjennomføres så lenge nåverdien er positiv, under forutsetning av at investeringene er uavhengige og at man har ubegrenset med kapital. I praksis er det dessverre ikke like enkelt, noe som gjør at du må velge blant investeringsalternativene. Da sier den generelle regelen at du skal velge investeringen som trolig vil gi høyest avkastning – altså det alternativet hvor investeringen er beregnet til å ha høyest nåverdi.

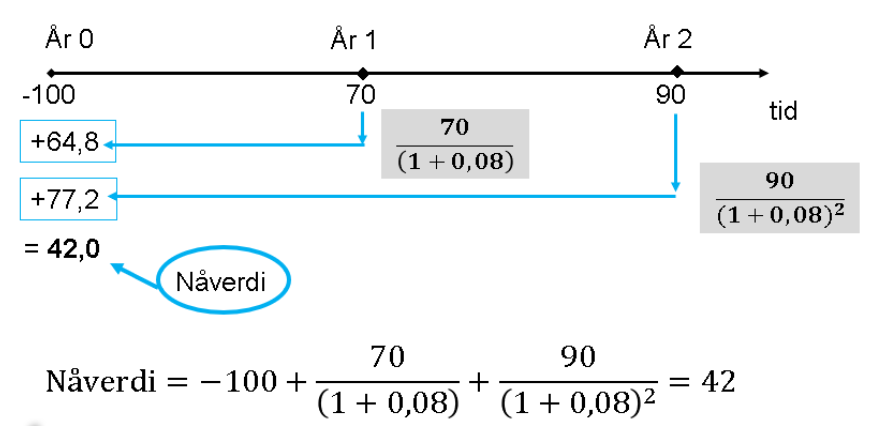

Vi kan illustrere med et eksempel: vi ønsker å analysere om en investering på 100 (i år 0) er lønnsom, når den generer positive resultater (kontanstrøm) på 70 i år 1 og 90 i år 2, gitt at avkastningskravet skal være 8 %.

Av figuren nedenfor beregner vi først nåverdien av 70 i år 1 og 90 i år 2, ved å diskontere beløpene med avkastningskravet på 8 %. Vi har da gjort disse beløpene sammenlignbare med investeringsbeløpet i år 0 og kan bare summere dem sammen. Nåverdien summerer vi til 42, og siden denne er positiv er prosjektet lønnsomt. Det vil si at investeringen dekker kravet vi har satt på avkastning til 8 % og litt til.

Hagland Finans – beregning av nåverdi

Som tidligere nevnt er det å sette en passende rentesats viktig. Dette er også gjeldende for beregning av nåverdi, fordi rentesatsen i stor grad avgjør lønnsomheten til investeringen. Jo lavere rentesatsen settes – desto større vil nåverdien bli. Altså, om rentesatsen settes til å være for høy, vil det føre til en kunstig lav nåverdi og muligens føre til at potensielt lønnsomme investeringer ikke satses på. I motsatt tilfelle, om rentesatsen settes til en for lav verdi vil nåverdien bli kunstig høy og gjøre potensielt ulønnsomme investeringer tilsynelatende lønnsomme.

Nåverdien er et viktig bidrag til investeringsanalysen, men bør ikke alene avgjøre et ja eller nei til en investering. Andre forhold utover de økonomisk kan også være aktuelle å vurdere.

Internrentemetoden

Internrentemetoden, også omtalt som metoden for å beregne Internal Rate of Return, er i likhet med nåverdimetoden mye brukt metode for å analysere lønnsomhet.

Internrenten er et relativt avkastningsmål og viser hvilken avkastning (%) som oppnås på kapitalen som til enhver tid er investert i prosjektet. Intuitivt er det kanskje enklere å forholde seg til et relativt avkastningsmål (%) enn et absolutt lønnsomhetsmål som nåverdi. Det er også enklere å sammenligne med andre investeringsalternativer hvor avkastningen oppgis i prosent, som for eksempel verdipapirer (aksjer).

Ved internrentemetoden brukes samme fremgangsmåte som ved nåverdimetoden, men du må prøve å finne den rentesatsen som gjør at en investering blir lik null. Dette er enklest å gjøre i et regneark.

Jo høyere internrente resultatet viser, desto større antas lønnsomheten for investeringen å være. Lønnsomhetskriteriet er at internrenten må være høyere enn avkastningskravet.

Tilbakebetalingsmetoden (payback-metoden)

Tilbakebetalingsmetoden, også kalt Payback-metoden, er ansett som den enkleste metoden for å beregne lønnsomheten av en investering fordi den ikke tar ikke hensyn til at penger har ulik verdi over tid. Dette gjør at den er mindre nøyaktig enn alternative metoder.

Metoden går ut på å vurdere hvor lang tid det tar før investeringskostnaden er betalt tilbake. Jo kortere tilbakebetalingstiden beregnes til å være i forhold til brukstiden, desto bedre er investeringen.

Tilbakebetalingsmetoden har flere svakheter, blant annet bryr ikke metoden seg om at ulike kronebeløp kommer på forskjellige tidspunkt. Med andre ord antas det at 1 krone investert i dag har samme verdi som 1 krone mottatt i senere år, noe som ikke er tilfellet. Noen ganger er denne metoden nøyaktig nok, men en generell regel å gå ut ifra er å kun bruke denne metoden ved grove analyser.

Har du spørsmål om investeringsanalyse?

Ta gjerne kontakt med oss om du har spørsmål eller ønsker bistand til en investeringsanalyse – vi har kunnskapen og verktøyet!

Mer om økonomiske analyser

For mer informasjon om hvorfor du bør utføre økonomiske analyser, se økonomisk analyse.